聚焦核心资产 指数投资世界¶

风险提示

投资有风险,理财需谨慎。

以下内容均为个人观点,不构成投资建议。

理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎。

市场冷热无常,择时择股费心费力。不如将目光投向全球核心资产,投资全世界最核心的企业,分享世界经济复苏成长的巨大红利。

谁是“核心资产”?¶

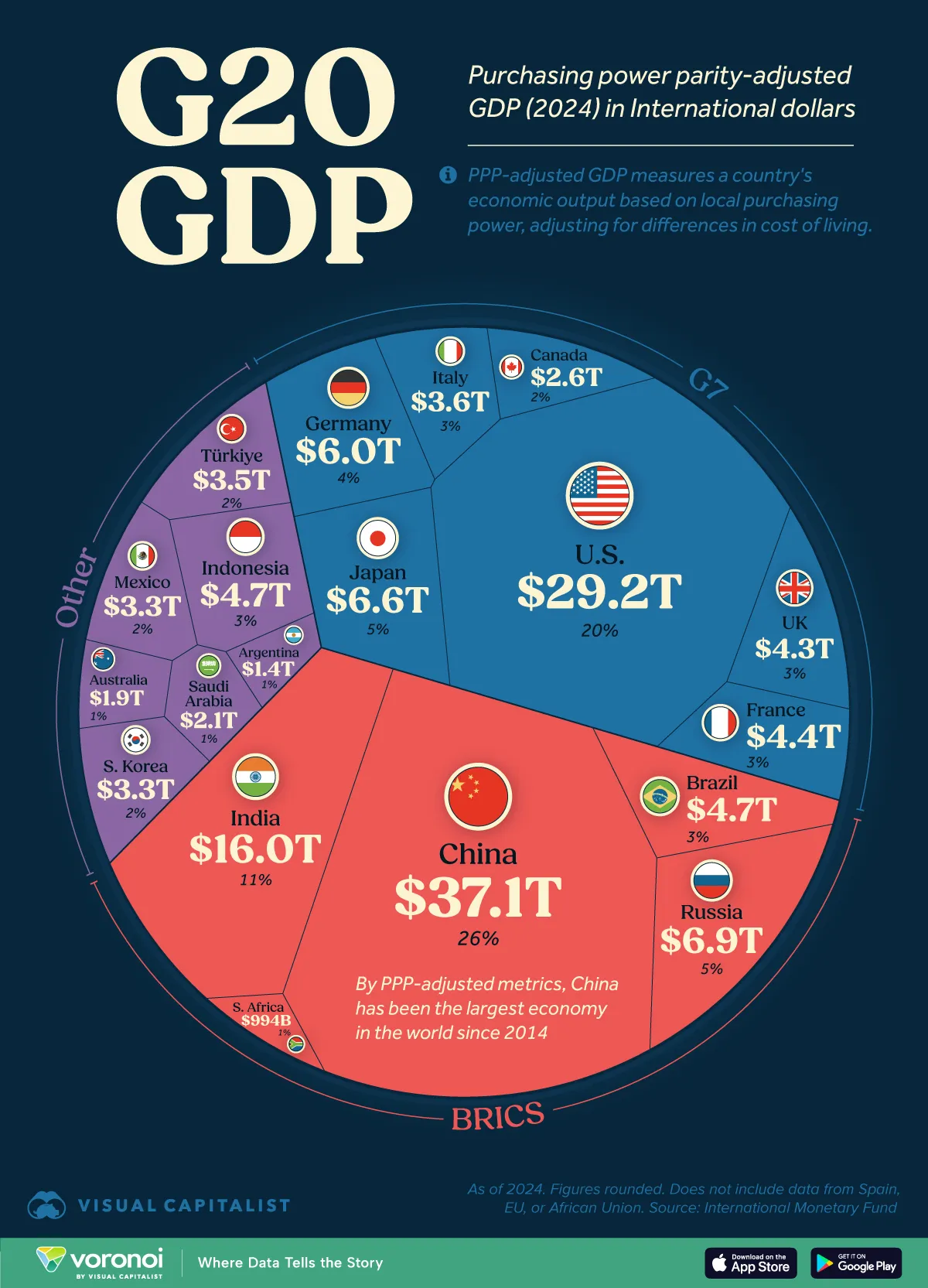

据国际货币基金组织 (IMF) 的统计数据,按购买力平价 (PPP) 计算,中国占全球GDP的比例为26%,美国为20%,中美两国的经济体量近乎是世界经济的半壁江山。

据此,我们可以说投资中美两国的核心资产,就是投资全球最优质的资产,就是投资全球经济的复苏成长。

什么是中国的核心资产¶

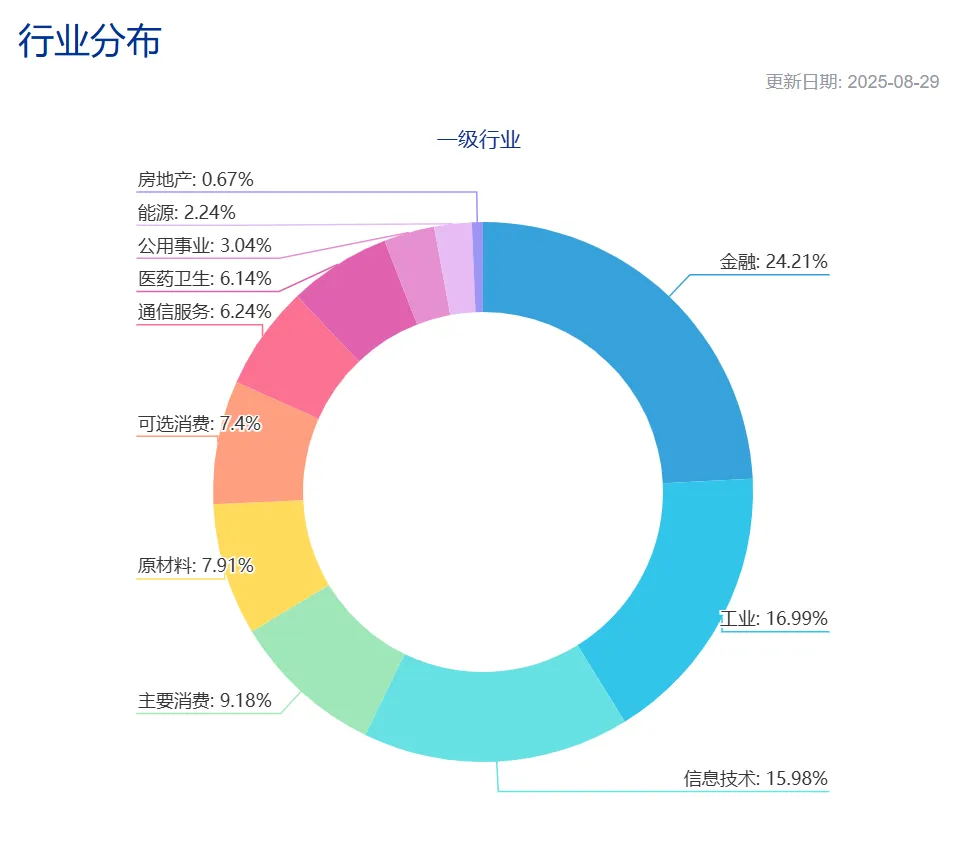

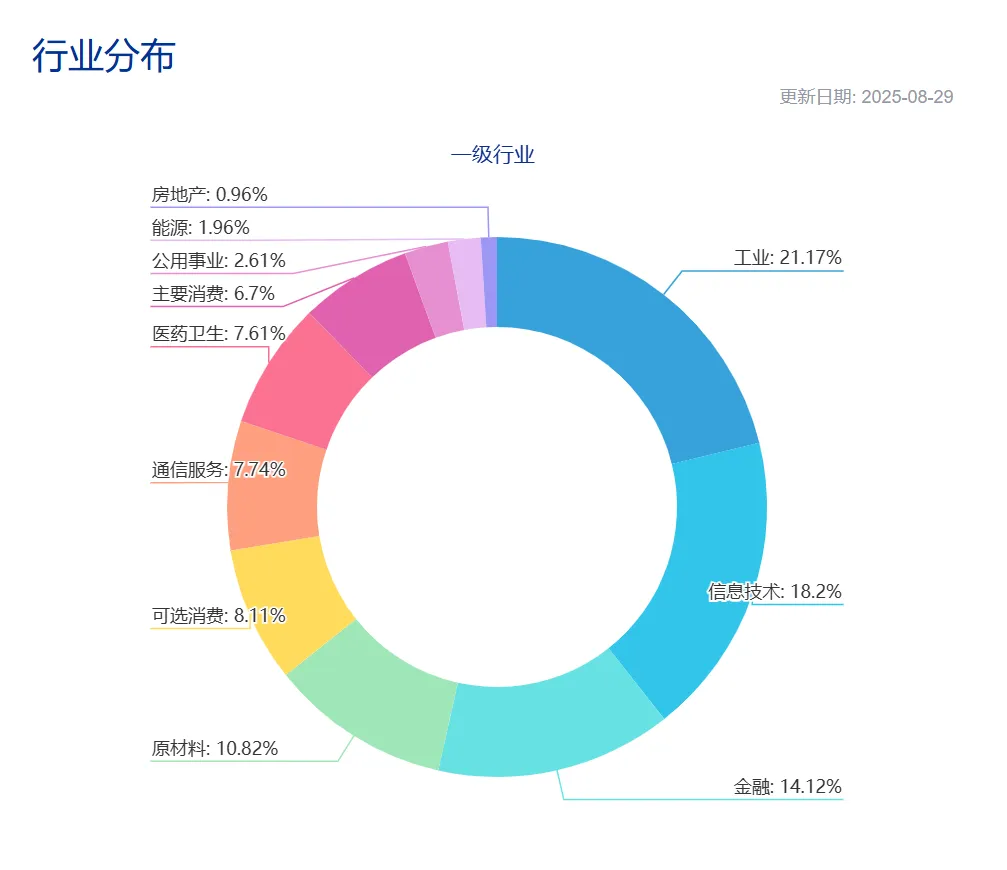

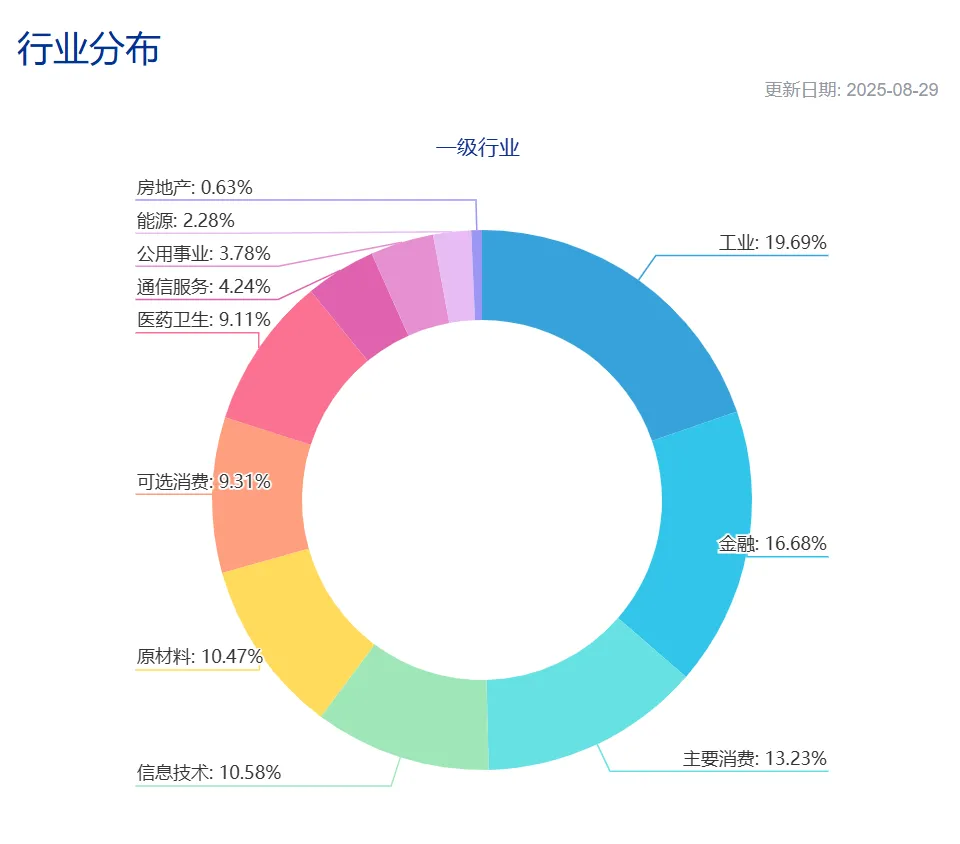

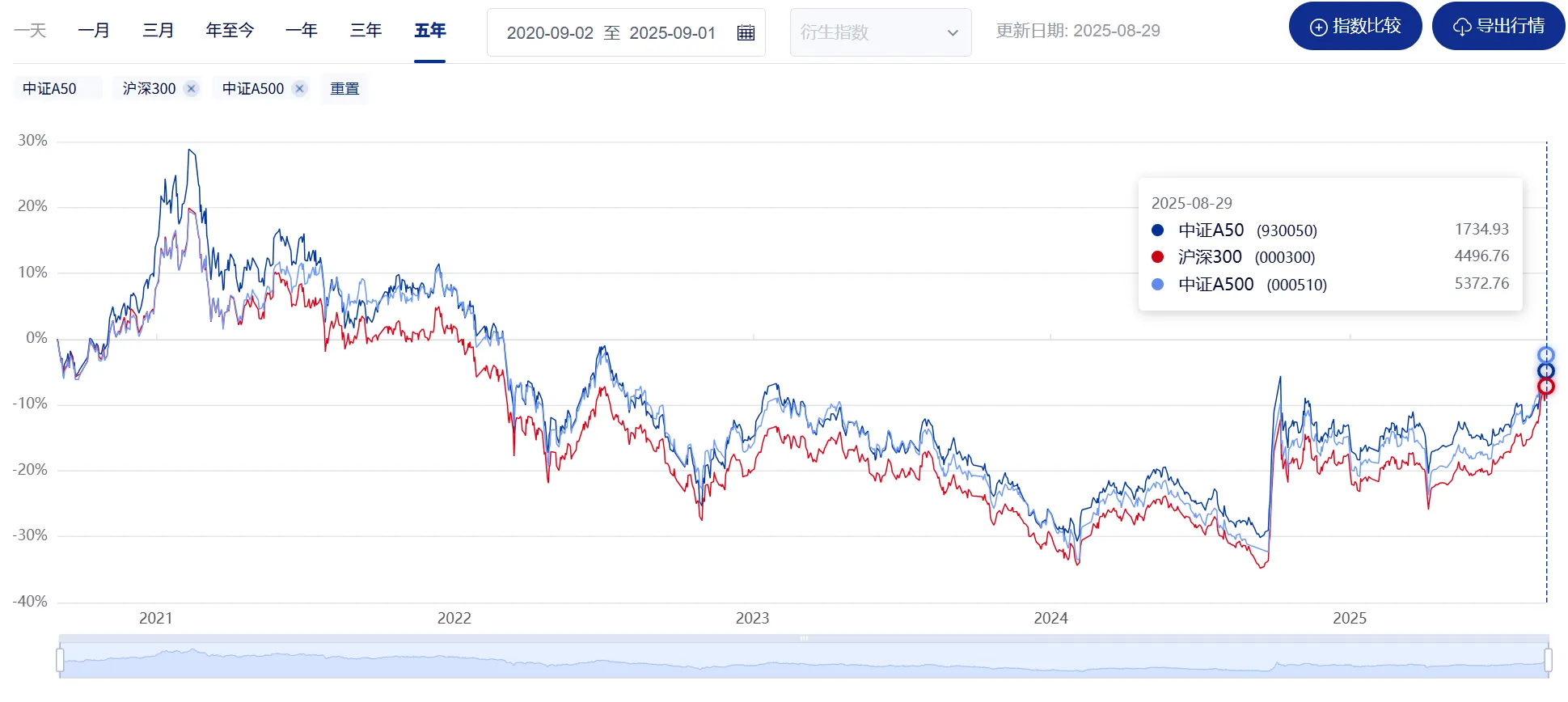

问起哪个指数最能代表中国核心资产,我想大多数投资者都会回答“沪深300指数”。沪深300指数由沪深市场中规模大、流动性好的最具代表性的300只证券组成,反映沪深市场上市公司证券的整体表现。

根据《沪深300指数编制方案》,沪深300指数的选样主要聚焦股票的日均成交金额与日均总市值,没有强制要求上市企业所属行业的比例,因此该指数虽能反映沪深市场上市公司证券的整体表现,但不适应作为投资标的。

我们的第二个选择是中证A500指数。中证A500指数从各行业选取市值较大、流动性较好的500只证券作为指数样本,以反映各行业最具代表性上市公司证券的整体表现。相较于沪深300指数,中证A500指数涵盖企业范围更广,样本内企业所属各一级行业占比分布更均匀。中证A500指数还引入了ESG评价体系,剔除了剔除中证ESG评价结果在C及以下的上市公司证券。

我们的第三个选择是中证A50指数。中证A50指数从各行业龙头上市公司证券中,选取市值最大的50只证券作为指数样本,以反映各行业最具代表性的龙头上市公司证券的整体表现。相较于中证A500指数,中证A50指数既保证各中证二级行业最少有1只股票入选,又通过计算过去一年日均自由流通市值选择50只龙头股票。

以下是上述三个指数的行业分布情况和他们近五年的业绩情况:(1)

- 以下数据均来自中证指数官网。

以上指数仅涵盖中国内地的沪深京三市上市的优质企业。针对赴港上市的优质内地企业和香港本地的优质上市企业,有什么指数可以将他们“一网打尽”呢?

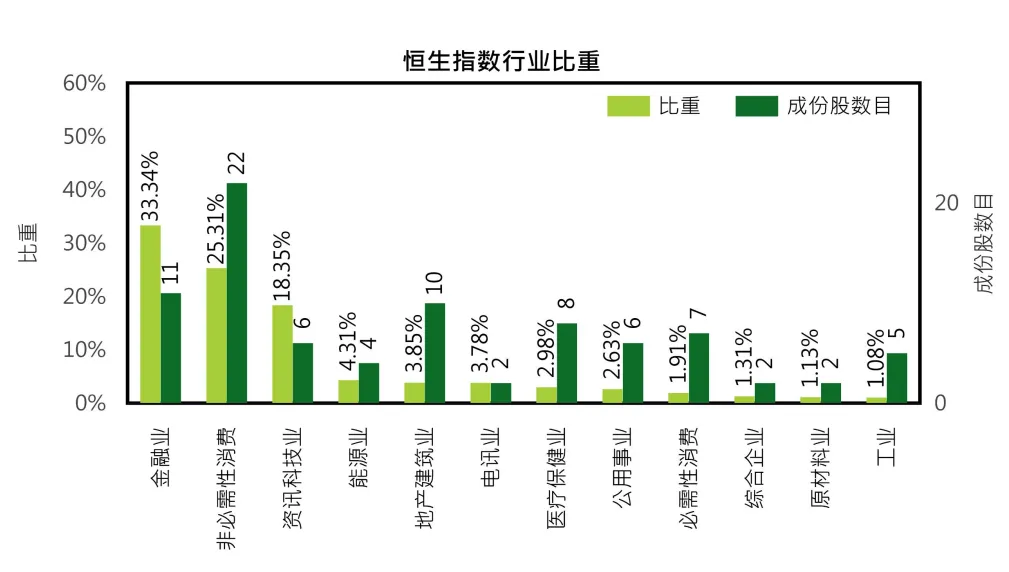

我的回答可能会让人意外,最佳选择就是“恒生指数”。

恒生指数与上证指数等有所不同。上证指数的样本空间由在上海证券交易所上市的股票和红筹企业发行的存托凭证组成。ST、*ST 证券除外,而恒生指数成分股数量限制在100只股票,要求股票市值位列前90%,股票日均成交量高,公司稳定盈利、财务情况良好,且充分涵盖各主要行业,确保了样本的多样性。

综上所述,中证A50和恒生指数涵盖了中国各行各业的优质企业,是名副其实的中国核心资产。

什么是美国的核心资产¶

先说结论,标普500指数和纳斯达克100指数全面涵盖了美国的核心资产。

接下来,我们讨论以下标普500指数和纳斯达克100指数的异同。

首先是市值比较。纳指100的成份股以大市值股票为主,而标普500的成份股市值分布则更为分散,覆盖到了部分小市值股票。两条指数都有较大权重分布在大市值股票上,市值在2000亿美元以上的成份股,在纳指100和标普500中的权重分别达到57%和51%。

第二是行业分布比较。纳指100行业分布相对集中,标普500覆盖的行业更广,权重分布更为分散、均衡。

纳指100成份行业主要集中在以信息技术为代表的高新技术产业,信息技术权重占比高达61.05%,使得该指数更像是一条偏向于科技主题的指数。并且,纳指100按照编制规则没有纳入任何金融行业的成份股,而标普500中金融行业权重占比为10.64%。虽然标普500中信息技术行业权重占比也高达38.06%,但其行业构成更为均衡,其中医疗保健、工业、公用事业、能源等行业的占比,也均高于纳指100。正因为其行业覆盖面广、行业构成相对分散,它通常被认为能比较全面地反映美国股票市场的整体表现。

第三是成份股比较。标普500和纳指100成份股的重合度较高。纳指100有84只成份股同时被纳入了标普500,而这84只成份股在纳指100中权重占比高达94%,从这个角度来说,标普500几乎已把整条纳指100的成份股“收入囊中”了。两条指数的前十大成份股中有8只是重合的,基本都被美国大市值科技巨头占据,如苹果、微软、谷歌、英伟达、特斯拉等。但标普500前十大成份股权重远低于纳指100前十大成份股权重,因此标普500的表现受前这些大市值公司的影响会相对较小。

最后是风险收益特征比较。两条指数的历史走势相似,阶段性走向基本同涨同跌,但涨幅却差距不小。近十年间,纳指100上涨371.96%,标普500上涨158.90%,前者涨幅是后者的两倍还多。纳指100和标普500都有高波动、高收益的特点,但纳指100的涨跌弹性比标普500高。纳指100近三年和近十年的累计收益均好于标普500指数,但其年化波动率与最大回撤也相对更大。

一般来说,我们会同时投资这两个指数,以取得波动与收益的平衡。

回测结果¶

均匀配置核心资产¶

| 基金编码 | 基金名称 | 基金类型 | 占比 |

|---|---|---|---|

| 021231 | 工银中证A50ETF联接A | 指数型基金/被动型基金 | 25% |

| 000071 | 华夏恒生ETF联接A | 指数型基金/被动型基金 | 25% |

| 161125 | 易方达标普500指数人民币A | 指数型基金/被动型基金 | 25% |

| 161130 | 易方达纳斯达克100ETF联接(QDII-LOF)A(人民币) | 指数型基金/被动型基金 | 25% |

以上组合近一年回测结果:整体收益率为27.49%,最大回撤 (1) 为14.4%,夏普比率 (2) 为1.54,波动率 (3) 为15.57%,收益回撤比 (4) 为1.9。

- 表示组合净值从最高到最低的下降幅度。指标越小越好,最大回撤越大则风险控制能力越差。

- 表示每承受一单位风险,预期可以拿到多少超额收益。指标越大越好。夏普比率越大则组合性价比越高。

- 表示收益率变化程度的指标,更直观的表现就是风险。指标越小越好。波动率越大则风险也越高。

- 表示组合收益与回撤的比例。指标数值越大越好。收益回撤比越大则组合盈利能力和控制风险能力越好。

中:美:金=5:4:1¶

以下组合加入黄金以抵减货币贬值风险。

| 基金编码 | 基金名称 | 基金类型 | 占比 |

|---|---|---|---|

| 021231 | 工银中证A50ETF联接A | 指数型基金/被动型基金 | 25% |

| 000071 | 华夏恒生ETF联接A | 指数型基金/被动型基金 | 25% |

| 161125 | 易方达标普500指数人民币A | 指数型基金/被动型基金 | 20% |

| 161130 | 易方达纳斯达克100ETF联接(QDII-LOF)A(人民币) | 指数型基金/被动型基金 | 20% |

| 000216 | 华安黄金易ETF联接A | 指数型基金/被动型基金 | 10% |

以上组合近一年回测结果:整体收益率为29.29%,最大回撤为11.77%,夏普比率为1.77,波动率为14.2%,收益回撤比为2.48。

中:美:金=5:4:1 导入红利低波因子¶

以下组合导入红利低波因子,在争取收益最大化的同时降低波动率和最大回撤。

| 基金编码 | 基金名称 | 基金类型 | 占比 |

|---|---|---|---|

| 008163 | 南方红利低波50ETF联接A | 指数型基金/被动型基金 | 25% |

| 000071 | 华夏恒生ETF联接A | 指数型基金/被动型基金 | 25% |

| 161125 | 易方达标普500指数人民币A | 指数型基金/被动型基金 | 20% |

| 161130 | 易方达纳斯达克100ETF联接(QDII-LOF)A(人民币) | 指数型基金/被动型基金 | 20% |

| 000216 | 华安黄金易ETF联接A | 指数型基金/被动型基金 | 10% |

以上组合近一年回测结果:整体收益率为25.13%,最大回撤为10.05%,夏普比率为1.69,波动率为12.84%,收益回撤比为2.49。

以上组合近五年回测结果:整体收益率为67.09%,最大回撤为16.29%,夏普比率为0.8,波动率为11.7%,收益回撤比为4.11。 (1) (2)

- 由于中证A50指数发布时间晚(2024年1月2日发布),其相关基金产品成立时间短,过往表现数据不足以进行较长周期的回测。因此此前两个组合仅提高较短周期的回测数据。

- 若用沪深300指数替代中证A50(沪深300与中证A50历史业绩表现相似性强)进行回测,此时中:美:金=5:4:1组合近五年回测结果为:整体收益率为48.01%,最大回撤为20.78%,夏普比率为0.56,波动率为12.73%,收益回撤比为2.31,该数据仅供参考。