我很担心A股的泡沫化¶

风险提示

市场变幻莫测,投资十分谨慎。

以下内容均为个人观点,不构成投资建议。

判断泡沫的几种办法¶

与历史点位进行比较¶

回顾历史,2024年10月8日沪指最高点3674.4,2021年12月13日沪指最高点3731.69,2015年6月12日沪指最高点5178.79。

2025年8月13日沪指收盘报3683.46点,突破了去年“9·26闪电牛”行情创下的高点,与近十年历史点位比较,目前沪指仍有突破空间。

考虑估值高低¶

我们可以借助一些指标来分析一只股票、一个板块或一个市场的估值情况。碍于篇幅原因,请大家参阅这篇文章。

以下数据均来自理杏仁。

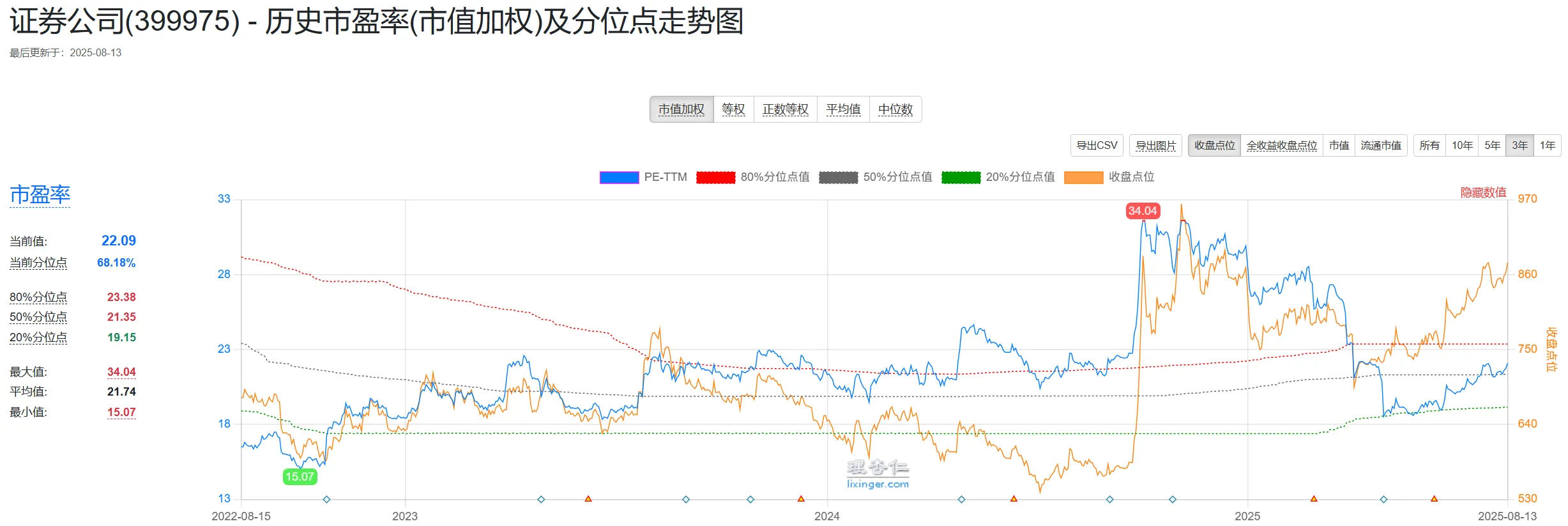

证券板块:A股牛市急先锋,表现不算亮眼,目前估值偏高。

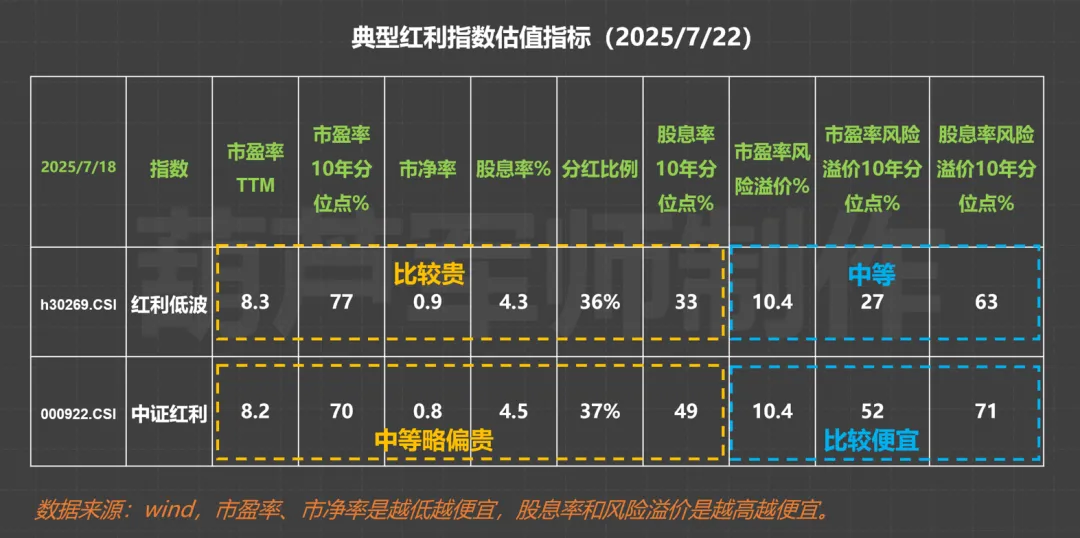

红利板块:估值略高,目前位置与沪指相比较仍处于低点。

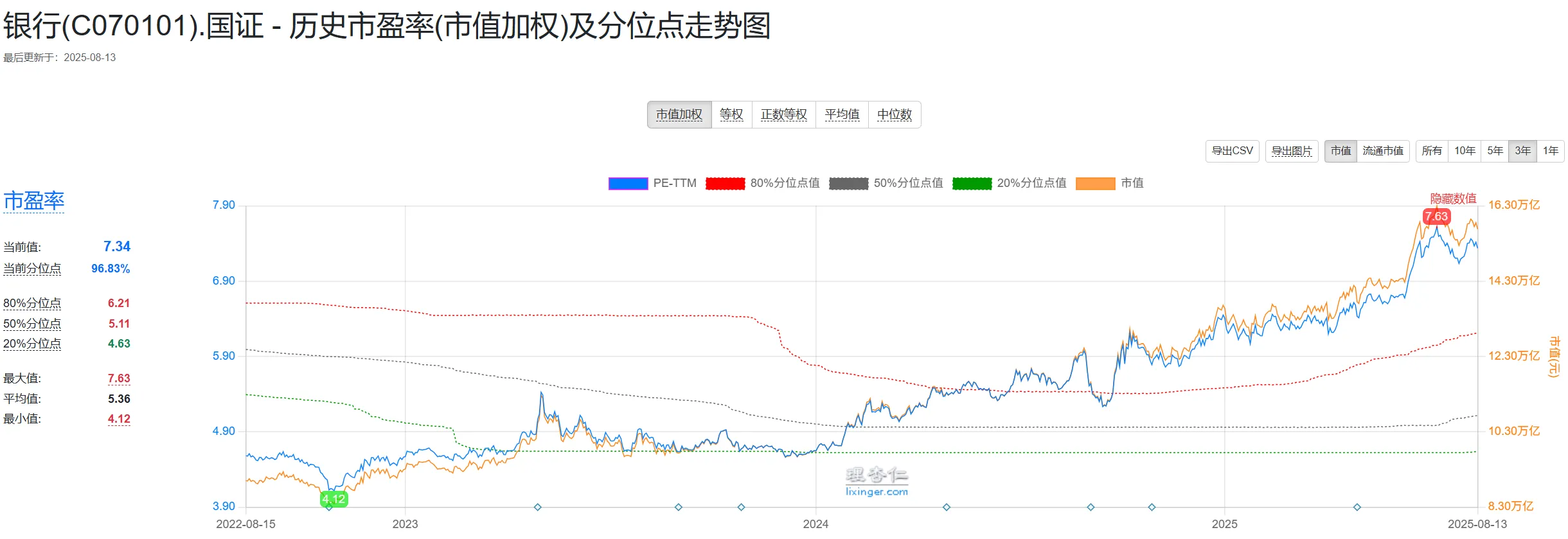

银行板块:估值高,近期加仓需要注意风险。

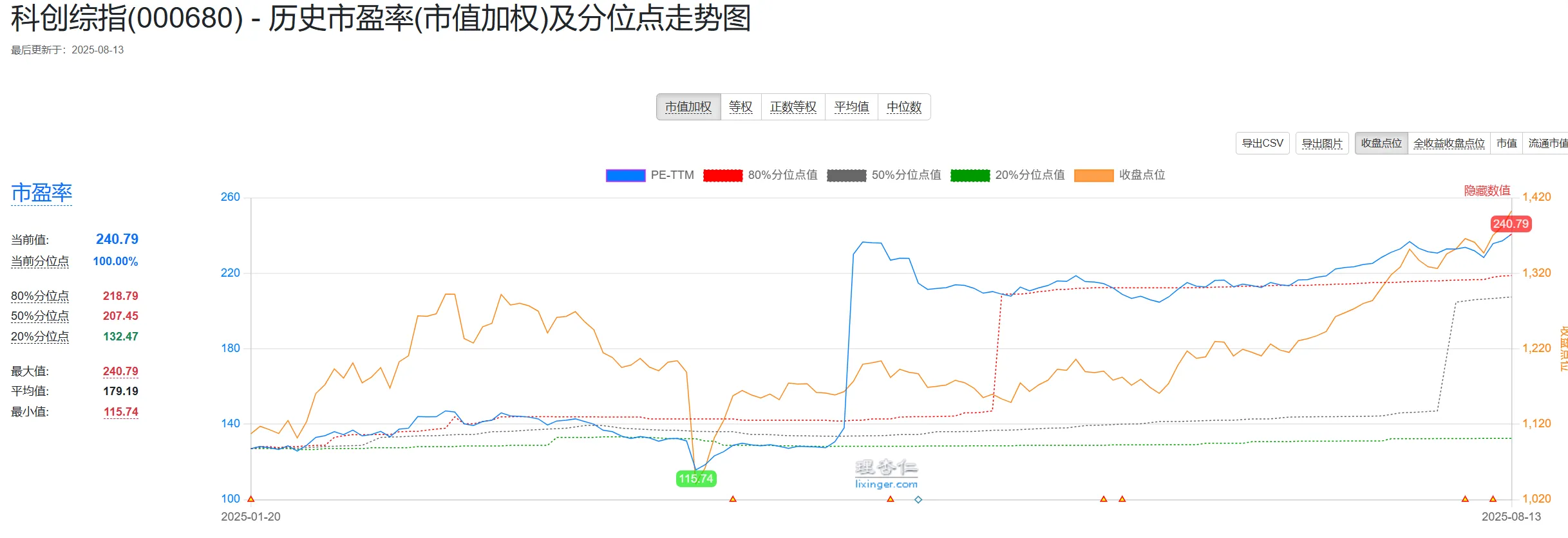

科技板块(科创综指):严重高估,可能仍有二波,建议随时准备清仓获利。

考虑成交量情况¶

一般来说,

- 低于1万亿,市场低迷;

- 1.3-1.5万亿,及格线,市场活跃程度一般,题材轮动快,持续性差;

- 1.5-2万亿,市场较活跃,进入牛市第一阶段;

- 超过2万亿,市场十分活跃,进入牛市第二阶段,泡沫开始积累,市场开始分化,后面步入主升浪;

- 超过2.5万亿,市场十分火热,市场泡沫积累严重,进入牛市第三阶段,此时顶部随时出现。

以下数据供大家对比参考:

2024年9月18日,沪指近一年最低点2689.7,当日成交量为0.48万亿。

2024年10月8日(9·24闪电牛行情最高峰)沪指最高点3674.4,当日成交量为3.48万亿。

2025年8月13日,沪指刷新近一年最高点,收盘报3683.46点,当日成交量为2.17万亿。

考虑新开户人数¶

新开户人数主要反映场外增量资金进入A股的积极程度,是很重要的情绪指标,可以帮助我们判断市场是否进入牛市第三阶段。什么是场外增量资金?就是此前未进入证券系统的资金,一般认为是居民存款。或者更直接地说,场外增量资金就是看到获利效应才进场的新韭菜的钱。

以下数据供大家对比参考:

2024年8月份新开A股帐户99.93万户(不含基金账户)

2024年9月份新开A股帐户182.74万户(不含基金账户)

2024年10月份新开A股帐户684.68万户(不含基金账户),环比增长约2.7倍。

2025年7月,A股市场新开户数达196万户,同比增长71%,环比增长19%,2025年已累计新开1456万户。

考虑股市/股票讨论程度¶

这个算是最朴素的办法,老股民常说,如果有一天连菜市场的老农民都开始讨论股市,那说明市场快到顶了。

当然现在还有更现代化的手段,就是关注搜索引擎的搜索指数。譬如使用微信小程序“微信指数”,搜索关键词“A股”。

考虑融资融券余额¶

首先,什么是融资融券:

- 融资:当投资者资金不足时,向证券公司借钱买入,在上涨时可以放大收益;

- 融券:当投资者没有某只股票但是认为可能要下跌,可以通过向证券公司借券买出,等下跌后再买回还券,从而赚取差价。

简单地说就是一种做多做空的杠杆工具。但是融资融券开通门槛较高,需要证券账户有50万资产。所以融资融券余额可以反映大户与机构对市场冷热情况的态度。

2024年9月18日,两市融资融券余额为13707.53亿元。

2024年10月8日,两市融资融券余额为15462.48亿元。

截至2025年8月11日,两市融资融券余额合计20056.89亿元。当前融资余额较2015年的历史峰值(2015年6月18日的22666.35亿元)仍相差2544.35亿元。

总体判断¶

A股开始泡沫化,牛市仍有持续性。 理由如下:

增量资金(“新韭菜”)看到近期获利效应和刷新新高后,将会逐步进场。在增量资金支撑下,整体牛市仍有流动性支撑。

我国M2货币持续增长,银根宽松,促进资金流入股市。2025年7月末,广义货币(M2)余额329.94万亿元,同比增长8.8%。

若今年美联储降息2-3次,为稳定人民币汇率,我国央行大概率跟随降息。机构认为国内仍有100BP降息空间。若中国央行跟随美联储降息,则会加速居民存款转移至证券市场。

银行存款 (1) 和债市 (2) 的投资回报率不具备吸引力,兼之考虑实体经济投资回报率一般,因此资金涌入股市。

- 央行降息导致银行存款利率下调,意在将资金“逼出”银行系统。参考:中国工商银行人民币存款利率:活期利率为0.05%;定期整存整取三个月期、半年期、一年期、二年期分别为0.65%、0.85%、0.95%、1.05%;三年期和五年期分别至1.25%和1.3%。

- 为了稳定国债发行成本和提振经济预期,央行加强控制国债收益率曲线,抑制债市投机,中长期债券实际上已无投机空间。参考:中国十年国债收益率已从近年高点下行至1.74%。

征求大家的意见¶

以下是我列出的一些选题,今后将会结合时事,在专栏逐步讨论这些内容:

- 了解并分析中美关键经济指标,揭秘绩优基金经理最爱的经济指标。

- 债券价格与收益率有什么关系?存贷款利息是怎么决定的?债券收益率曲线是什么?中美国债收益率曲线有什么不同?

- 了解中国央行的政策工具,看看央妈如何调控资金流动性。

- 央行美债“到期不续”后,庞大的外汇储备何去何从?增持黄金是“后美债时代”的合理选择吗?

- 比特币与美元指数的神奇共振,要害竟在美元稳定币?

希望得到大家的反馈意见~